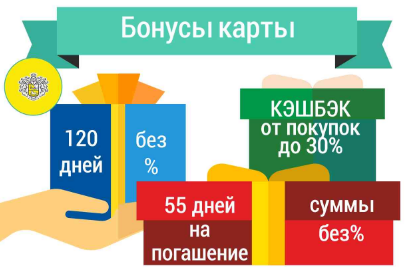

Кредитная карта Тинькофф Платинум 120 дней без процентов

- Сумма: до 700000

- Процентная ставка: 12%

- Срок: 3 года

- Решение банка: 2 мин.

- Льготный период: До 55 дней

- Кэшбэк: От 1 до 30%

- Обслуживание: 590 руб.

| Платежная система | Mastercard |

| Тип карты | World |

| Срок действия | 3 года |

| Максимальный лимит | 300 000 руб. |

| Минимальный лимит | 10 000 руб. |

| Процентная ставка | 12 — 29.9% за покупки 30 — 49.9% за снятие наличных |

| Стоимость обслуживания | 590 руб. в год |

| Льготный период | До 55 дней |

| Комиссия за снятие наличных | 2.9% + 290 руб. |

| Кэшбэк | 1-30% |

| Минимальный платеж | До 8%, мин. 600 руб. |

| Время рассмотрения | 2 мин. |

| Доставка карты | На дом |

| Срок доставки | 1-7 дней |

| Подтверждение дохода | Необязательно |

| Возраст | 18-70 лет |

| Прописка в регионе банка | Нет |

| Наличие чипа | Да |

| Бесконтактная оплата | PayPass |

| 3D Secure | Да |

| OPC | Нет |

| Приложение | Бесплатно Apple, Android, Windows Phone |

| Интернет-банк | 0 руб. |

- Обязательные документы: Справка 2-НДФЛ с места работы, подтверждающая доход

- Подтверждение дохода: Справка о доходе 2-НДФЛ: от 8 000 рублей

- Возраст заемщика: 18-70 лет

- Регистрация: Российская Федерация

Преимущества |

Недостатки |

| Оформление услуги за считанные минуты; | Реальный грейс-период только на 55 дней, а это мало. |

| Быстрый ответ со стороны банковского учреждения; |

Cнятие наличных с комиссией 2,9% + 290 Р. |

| Из обязательных документов требуется только паспорт гражданина РФ; | Льготный период не действует на обналичивание |

| Минимальный список требований к пользователю; | Отсутствует кэшбэк и процент на остаток |

| Подача заявления на оформление тарифного плана осуществляется через интернет, в онлайн режиме; | При снятии наличных процент 30%—49,9% |

| Получение пластика курьером; | |

| Действие беспроцентного обслуживания в течение 120 дней. |

Сколько времени рассматривается заявка?

Обычно решение принимается в течение 2-х минут. Однако бывают ситуации, когда срок растягивается до одного или двух дней.

Как узнать решение по заявке?

Состояние вашей заявки можно проверить по СМС через один час после регистрации. Здесь — https://www.tinkoff.ru/status/ вам нужно ввести свой номер мобильного телефона, который вы указывали при заполнении анкеты. Банк вышлет SMS-сообщение с текущим статусом.

Как доставляют карту?

1. Главный способ – кредитку приносит специалист банка. Дату и время вы выбираете сами на сайте Тинькофф, после того как заявка будет одобрена. Дополнительно специалист свяжется с вами для подтверждения встречи.

2. Еще один возможный вариант – забрать кредитку в отделении Почты России. Для получения карточки таким способом вам нужно будет заранее отправить в банк свою анкету и копии паспорта.

Как активировать карту?

1. На сайте банка по этой ссылке — https://www.tinkoff.ru/activation/

2. Позвонить по телефону 8 800 555-77-71.

Оба варианта являются бесплатными.

Как узнать состояние счета и размер платежа?

1. На сайте банка в личном кабинете.

2. В мобильном приложении Тинькофф.

3. Написать СМС на номер 2273 с таким текстом: Баланс 1234 (или Balance 1234, или Bal 1234, или Бал 1234). 1234 – это последние цифры вашей кредитки. Этот способ подойдет тем, кто находится в России.

4. Написать СМС на номер +7 (903) 767-22-73 с таким текстом: Баланс 1234 (или Balance 1234, или Bal 1234, или Бал 1234). 1234 – это последние цифры вашей кредитки. Этот способ подойдет тем, кто находится за рубежом.

Как узнать первоначальный кредитный лимит?

Одобренную сумму кредита вы узнаете только после открытия письма с документами по карточке, которые доставит специалист (курьер) банка. Другого способа не существует.

Как увеличить кредитный лимит?

1. Нужно пользоваться кредиткой минимум 4 месяца.

2. Пользование должно быть активным.

3. Должна быть положительная кредитная история, без задержек и просрочек по оплате.

4. Соблюдение этих условий ведет к автоматическому повышению максимального лимита.

Как поменять или восстановить пин-код?

1. На сайте банка в личном кабинете.

2. Позвонить по телефону 8 800 755-55-76.

Оба варианта являются бесплатными.

Как перевыпустить карту?

1. На сайте банка в личном кабинете.

2. В мобильном приложении Тинькофф.

3. Позвонить по телефону 8 800 555-10-10.

Плата за перевыпуск кредитки по решению клиента составляет 290 рублей.

Как заблокировать карту?

1. На сайте банка в личном кабинете.

2. В мобильном приложении Тинькофф.

3. Написать СМС на номер 2273 с таким текстом: Блокировка 1234 (или Block 1234, или Блок 1234). 1234 – это последние цифры вашей кредитки. Этот способ подойдет тем, кто находится в России.

4. Написать СМС на номер +7 (903) 767-22-73 с таким текстом: Блокировка 1234 (или Block 1234, или Блок 1234). 1234 – это последние цифры вашей кредитки. Этот способ подойдет тем, кто находится за рубежом.

Как закрыть карту?

Вы должны оплатить полностью всю задолженность (вплоть до копеек) и позвонить по номеру 8 800 555-777-8. За звонок плата не берется. После получения вашего обращения, специалисты закроют счет в течение 45 дней.

Клиент: Екатерина

Проживает: Россия, ВологдаДОСТОИНСТВА: Льготный период для оплаты покупок

НЕДОСТАТКИ: Недостоверная информация по продуктам банка

Добрый день, дорогие друзья! Увидела, что карту здесь не хвалят, почитала отзывы и не удивилась)Тоже хочу поделиться опытом пользования данной карточкой.

Оформила карту не так давно, оплачивала иногда покупки, но всегда возвращала всю потраченную сумму вовремя, поэтому в этом плане вопросов пока что нет. Конечно, проценты конские))Но если пользоваться только льготным периодом — неплохой вариант.

На сайте увидела предложение по этой карте «120 дней рассрочки». Суть была такая: у меня есть кредит в другом банке (сумма не очень большая осталась), банк Тинкофф с моей кредитной карты переводит нужную сумму для закрытия кредита в другом банке, а я им в течение 120 дней без процентов возвращаю эту сумму. Неплохое вроде предложение, почему бы и нет, подумала я))Но это было большой ошибкой. После нескольких консультаций со специалистами, уточнив все условия, мы составили заявление и на следующий день деньги поступили на счет в другой банк. Я благополучно закрыла кредит и недолго радовалась данной ситуации))В следующем месяце мне пришла выписка по кредитной карте, по которой я должна вернуть всю сумму полностью (сумму перевода в другой банк или рассрочки+сумму покупок), иначе мне начислять проценты. И вот тут-то и начались проблемы, вопросы и моему удивлению не было предела. Я позвонила в банк и оставила претензию, попросила пояснить мне данный вопрос. Ведь сумму перевода я могу возвращать в течение 4 месяцев без процентов. По истечению 2 дней мне позвонил специалист банка и сказал, что все сделано правильно и никаких корректировок по возвращаемой сумме банк делать не будет. Я попросила объяснить мне тогда, в чем заключается рассрочка, если через месяц я должна вернуть всю сумму или получу проценты. Тогда специалист ответил, что, оказывается, по выписке сначала все внесенные мною средства будут уходить на закрытие суммы перевода в другой банк (или рассрочки), а только потом будет закрываться сумма покупок). Отличный ход. Только об это никто из специалистов мне не сказал и на всех сайтах написано, что я должна закрыть сумму покупок+от 6 до 8% от суммы перевода (или рассрочки). Да и специалисты контактного центра грамотно умолчали об этом, когда меня консультировали. Вообщем, на данный момент банк не идет мне навстречу, пересчитывать платеж для льготного периода не хотят (а я готова покрыть сумму покупок + платеж по переведенной сумме) и не может пояснить, в чем же заключается рассрочка, если на следующий месяц я все деньги в полном объеме должна им вернуть, иначе мне начислять процент. Сделала повторный запрос с претензией в банк, жду рассмотрения, если ситуация не меняется, буду писать заявление в центробанк и роспотребнадзор (благо, разговоры с операторами я записываю). Потому что получается, что меня обманули или донесли до меня неправильную информацию по условия пользования, эти условия по возврату всей суммы мне никто не озвучил и нигде на сайтах я такого не нашла.

Получается, что по факту рассрочки никакой нет, вы получаете тот же долг только в другом банке, а вернуть его нужно в течение месяца)

Так что, будьте внимательны, уточняйте очень подробно все нюансы по операциям по данной карте.

Рассрочку никому не советую, потому что по факту ее нет. А вот если пользоваться льготным периодом для оплаты покупок, не самый плохой вариант.

Клиент: Алексей

Проживает: Россия, Санкт-ПетербургДОСТОИНСТВА: Упрощённое одобрение кредитного лимита. Доставка карты. 55 дней беспроцентного периода. Бонусные баллы за покупки

НЕДОСТАТКИ: Плата за годовое обслуживание. Высокие процентные ставки.

Сразу нужно сказать, что подписываясь на кредитную карту, совсем за неё не платить, скорее всего не получится, но постараться свести эти платежи к минимуму можно.

Первая такая плата «ни за что» (с точки зрения клиента) — годовое обслуживание. Сейчас достаточно сложно стало найти совсем бесплатные кредитки, или хотя бы с первым годом без оплаты за сервис. У тинькоффской платиновой годовая плата в 590 руб. исчезает со счёта после первой же транзакции. Если вас это категорически не устраивает, то можно немножко похитрить. Получив карту, не спешите ею пользоваться. Пусть она полежит «нераспечатанная» какое-то время. Больше месяца ждать скорее всего не придётся — позвонят «заботливые» сотрудники банка с вопросом, что же вы ничего не оплачиваете их замечательной карточкой? Надо ответить, что вас смущают непомерно высокая плата за обслуживание и грабительская процентная ставка. Тогда вам начнут говорить, что у них расценки ниже, чем у других и пр. Короче, в зависимости от вашей убедительности и характера банковского служащего 590 руб. могут уменьшиться до трёхсот, а процентная ставка снизиться. Возможно, это случится после второго звонка, главное — не начинать платить картой, пока не добьётесь скидки.Следующий важный момент — льготный период (у Тинькова 55 дней). Начинается он в отчётную дату каждого месяца — это день оформления карты. Например, если карта оформлена 3 сентября, то до 28 октября нужно вернуть все деньги, потраченные после 3 сентября до 3 октября. А то, что потрачено после 3 октября и до 3 ноября, можно вернуть до 28 ноября, и т. д. Если в чём-то запутались или что-то забыли, всегда можно позвонить в службу поддержки с конкретным вопросом: до какого числа и какую сумму необходимо внести, чтобы успеть в льготный, беспроцентный период. Вам всё с точностью до копейки рассчитают и скажут.

Но льготный период предназначен только для транзакций по оплате покупок в магазинах или операций в интернете. НА СНЯТИЕ НАЛИЧНЫХ БЕСПРОЦЕНТНЫЙ ЛЬГОТНЫЙ ПЕРИОД НЕ РАСПРОСТРАНЯЕТСЯ. Вообще, кредитные карты в принципе не предназначены для обналичивания денег. Т. е. снять их в банкомате можно, но на таких жутких условиях, что делать это стоит, пожалуй, только под страхом смерти — 2,9% плюс 290 руб. за каждую выдачу нала, и с этого же дня начнут начисляться какие-то дикие проценты! Поэтому делать так крайне нежелательно, а если сделали, то как можно скорее надо всё вернуть, предварительно связавшись с поддержкой и выяснив точную сумму, необходимую для того чтобы остановить этот счётчик. Иначе до конца жизни можно платить.

Но… Обналичить кредитные деньги на более интересных условиях всё же возможно. Для этого кредитка «привязывается» к кошельку в электронной платёжной системе Qiwi, на который деньги выводятся с карты за 0,75%. Банк расценивает такую операцию, как покупку, и соответственно льготный период для неё действует. Остаётся только вывести деньги с Киви-кошелька. Беда в том, что с июля отменили бескомиссионный перевод денег с Qiwi на карты Тинькофф-банка (я только из-за этого весной оформил их дебетовку). Такая транзакция сейчас обойдётся в 1,6%.

А с сентября отвалилась последняя карта, на которую можно было вывести деньги с Киви без комиссии. Никто не хочет бесплатно переводы делать!

«Дерут с трудящихся втридорога!!!» (Ильф и Петров «12 стульев»).

Но даже если так, за 2,35 % с льготным периодом можно, если уж очень нужно, обналичить.Если вы всё же не успели вернуть все долги в льготный период, то готовьтесь переплачивать. Банк возьмёт плату за пользование кредитными деньгами, за обслуживание долга, за каждый день просрочки и т. д. и т. п. Возмущаться бессмысленно, ведь всё это описано хитрым конторским языком в красивой книжечке, которую выдают при получении карты,

Клиент: Алена

Проживает: Россия, БарнаулДОСТОИНСТВА: Быстрое оформление кредита.

НЕДОСТАТКИ: Конячий процент

Мои отношения с банком Тинькоф начались примерно три года назад. Повелась на рекламу в интернете, быстренько заполнила анкетку. И буквально через недельку желаемая кредитная карта была у меня в руках. Долгое время я пользовалась этой кредиткой только для оплаты покупок (т. е. наличку не снимала), и ежемесячно возвращала деньги обратно на счет, и меня в принципе все устраивало. Но в один прекрасный день я сняла с кредитки 18 тысяч, и здесь началось какое-то безумие с дикими процентами… поняв куда я залезла, я быстренько выплатила всю задолженность и забыла о существовании этого банка как о страшном сне, но не надолго… Семь месяцев спустя мне начали поступать звонки на работу, на мой телефон, СМС-ки, письма с красой надписью в пол конверта ВЫ ДОЛЖНИК. Меня на долго не хватило позвонила им и выяснилось что у меня оказывается задолженность перед банком Тинькоф почти 7000 рублей!!!! На мой вопрос откуда взялась сумма ведь кредит давно погашен, я ничего толкового в ответ не получила. Чем все закончиться я не знаю, знаю только то, что подписав с банком договор я купила себе билет на вынос мозга! Хотите острых ощущений, оформите кредитку с банком Тинькоф.)))

Как оформить кредитную карту

Как оплачивать кредитную карту

- Банкоматы

- Кассы банка

- ЭПС и др. способы

Рассчет кредита | Онлайн калькулятор

[loan-calculator sum_of_credit=»55000″ percentage_rate=»12″]

Кредитную карту Тинькофф Платинум «120 дней без процентов» можно выгодно оформить по онлайн заявке с моментальным решением банка. Карта является лучшим предложением банка для клиентов. Такая оценка приведена на официальном сайте банковского учреждения. Одна из главных фишек этого вида пластика – 120 дней без процентов. Это означает, что вы можете перевести кредит из любого банка в Тинькофф, после чего не платить проценты на протяжении 4 месяцев. Совет-Банкира рассмотрит условия на 2019 год по использованию беспроцентной карты Тинькофф, а так же рекомендации и советы по правильному использованию карты. В конце статьи опубликуем последние отзывы людей о карте.

Основные условия карты Тинькофф Платинум

| Минимальная сумма | Максимальная сумма | Срок кредита | Процентная ставка | Документы |

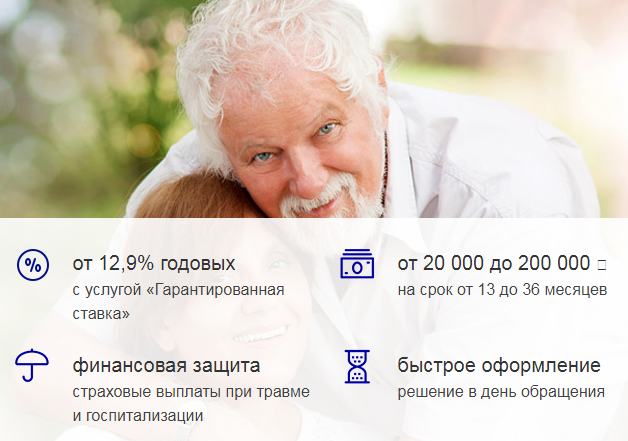

| 5000 рублей | 300 000 рублей | Бессрочно | От 0 до 29,9% | Документ, удостоверяющий личность, с постоянной или временной регистрацией |

Главные преимущества кредитной карты Тинькофф Платинум:

- рассрочка 0% во всех магазинах (срок – 55 дней во всех магазинах и 365 дней у партнеров);

- возможность погасить задолженность без комиссии;

- решение по кредиту принимается моментально без поручителей и справки о доходе;

- лимит по карте – 300 000 рублей;

- минимальный платеж – 8%;

- возврат до 30% баллами;

- оформление кредита и отслеживание информации по нему выполняется в онлайн режиме;

- наличие удобного мобильного приложения, через которое можно управлять личным кабинетом;

- бесплатная доставка по адресу клиентов.

Основные недостатки:

- наличие строгой системы штрафов: штраф за неуплату – 590 рублей, неустойка за неоплату 19% годовых, превышение лимита задолженности;

- комиссия за снятие наличных – 2,9% плюс 290 рублей;

- комиссия на снятие наличных и покупки при неоплате минимального платежа – от 30 до 49,9%.

Если правильно и разумно использовать кредитную карту, то можно погасить задолженность по кредиту с высокой процентной ставкой, сэкономить на покупках и даже получить кэшбэк до 30%

Льготный период Тинькофф — как использовать

Тинькофф Платинум – это банковский продукт, с помощью которого можно закрыть действующие кредитные договора в других банках. Кредитные средства на карточке могут быть потрачены на рефинансирование. В результате вы получите более низкую процентную ставку и возможность увеличить срок. При этом на протяжении 120 дней можно будет не платить проценты.

Рефинансировать картой другой долг

- Взять в банке распечатку с точной суммой долга;

- На сайте Тинькофф заполнить анкету и подать заявку на получение карты Платинум;

- Получить кредитку и активировать её через интернет-банк, мобильный банкинг или по телефону;

- Сообщить представителю банка о желании рефинансировать кредит;

- Представитель банка запросит реквизиты долгового договора;

- В течение 2-5 дней кредит переводится из стороннего банка в Тинькофф;

- Посетить банк, из которого переведен кредит, чтобы взять подтверждение о закрытии счета.

Данная услуга называется «Перевод баланса». Комиссия за ее подключение отсутствует. Доступная сумма – от 5000 до 300000 рублей. Точный лимит устанавливается банком. Перевести можно только один раз в год, только из одного банка и только на свой собственный рублевый счет.

Инструкция по оформлению услуги состоит из нескольких этапов:

- Узнать точную задолженность по кредиту в банке и узнать реквизиты счета для погашения.

- Подать заявку на Тинькофф Платинум, дождаться решения и доставки в случае одобрения.

- Активировать карточку.

Перевод выполняется в течение недели. После этого вы сможете 4 месяца не платить проценты. Все, что нужно – вносить платеж в размере 6-8% от основной суммы задолженности. Рекомендуем ознакомиться со списком авторитетных банков, которые одобряют кредиты на лояльных условиях по выгодной процентной ставке. Совет-Банкира отобрал банки по экспертизе на преимущества и недостатки. Наш список лучших кредитов на 2020 год.

Подключаться данную услугу можно не только в отделении банка. Вы также можете связаться со службой поддержки, позвонив по телефону 8800 555 7778. Еще один вариант – заказать «Перевод баланса» через мобильное приложение.

Бонусы кредитной карты Тинькофф Платинум

120 дней без оплаты процентов по кредиту – это лишь одно из преимуществ.

- Также при покупках с помощью этого банковского продукта у вас будет 55 дней на погашение суммы без процентов.

- Если же вы приобретаете товар в магазине-партнере, то такой срок может быть увеличен до 365 дней.

- В процессе пользования Тинькофф Платинум вам будут насчитываться бонусные баллы «Браво». За каждую покупку вы получите на счет 1% от суммы. Если же клиент приобретет товар по специальному предложению банка, то на его счет будут начислены от 3 до 30% от цены.

Один балл означает один рубль. За счет накопленных баллов вы сможете возвращать деньги за железнодорожные билеты и покупки в кафе.

Как оформить кредитную карту Тинькофф 120 дней без %

На оформление платежного инструмента достаточно оставить заявление на сайте поставщика услуги. В течение двух минут оно будет рассмотрено. При положительном итоге заявителю останется только дождаться ее изготовления и доставки. На все уйдет не более недели.

- Зайти на официального сайта банка и указать необходимую информацию;

- Отправить онлайн заявку на оформление карты Тинькофф, время рассмотрения 2 мин;

- Дождаться изготовления карты и получить карту с доставкой курьером на дом (1-7 дней) прямо на дом.

- Получить карту можно через интернет и даже по телефону

Требования и другие особенности карты Тинькофф Платинум

Требования для получения займа являются достаточно лояльными:

- гражданство РФ;

- возраст – от 18 до 70 лет;

- наличие паспорта;

- наличие постоянной или временной регистрации.

Срок рассмотрения может исчисляться в минутах, однако чаще на практике решение по заявкам принимается в течение одного-двух рабочих дней.

Иногда легче оформить кредитную карту, чем взять кредит в банке. Для вас мы подобрали ТОП лучших кредитных карт с выгодными условиями на 2020 год. У них низкие процентные ставки, высокий процент кэшбэка и длительный льготный период.

Обязательное условие для клиента – оплата ежемесячных платежей. Заемщик может погашать задолженности в больших объемах. Также допускается досрочное погашение.

Клиент вправе заказать следующие дополнительные услуги:

- оповещение об операциях – 59 рублей;

- страховая защита – от 0,89% от суммы долга.

Санкции, которые могут быть применены к неплательщикам – штраф (590 рублей) и неустойка (19% годовых). Также за превышение лимита задолженности установлена плата 390 рублей.

Ряд услуг предоставляется пользователям карточек бесплатно:

- выпуск карты;

- мобильное приложение, интернет-банкинг, связь со службой поддержки;

- пополнение;

- отправка выписок и напоминаний.

Все кредиты по установленным правилам выдаются только в рублях.

Как увеличить кредитный лимит

Лимит одобряемого кредита составляет от 15 до 300 тысяч рублей. Банк рассматривает каждую заявку индивидуально, оценивает риски образования проблемной задолженности.

На сумму положительно влияют следующие обстоятельства:

- кредитная история без просрочек;

- получение регулярных выплат (зарплата, пенсия) на счет в Тинькофф;

- наличие других счетов в банке;

- предоставление справок о доходах, если выплаты приходят в другой банк;

- информация об имуществе;

- загранпаспорт с визами.

Только при выполнении этих рекомендаций Тинькофф выдаст кредитную карту с моментальным решением и большим кредитным лимитом.

Рекомендации и советы по использованию карты Тинькофф Платинум

Услуга «Перевод баланса» действительно является выгодной для клиентов. За период в 120 дней без процентов вы сэкономите несколько тысяч рублей. Более того – эта услуга рекомендована для всех, у кого высокая процентная ставка по займу в другом банке.

Очевидно, что Тинькофф с помощью этой программы привлекает клиентов, но для заемщика главное – это возможность экономии. Вам нужно платить только 6-8% от задолженности. Такого процента нет ни в одной другой банковской организации (как правило, он стартует с 10%).

Уже после окончания 120-дневного периода процентная ставка становится обычной. При оплате минимального платежа возможный размер ставки – от 12 до 29,9%. Точный процент устанавливается индивидуально.

Рассмотрим конкретный пример. Если у заемщика кредит в другом банковском учреждении размером 200 тысяч рублей со ставкой 25% годовых. В этом случае клиенту будут начислены 17 000 рублей в виде процентов. Однако если он переведет заем в Тинькофф, то ему сначала нужно будет заплатить только за годовое обслуживание карты (590 рублей). Плата за проценты в первые 120 дней будет равна нулю. В итоге экономия составит порядка 16 000 рублей.

В чем подвох карты 120 дней без процентов

Используя кредитную карту Тинькофф 120 дней без процентов, главное — не запутаться. Не все так просто, как может показаться на первый взгляд. Обязательно учтите следующие моменты:

- Льготный период в 120 дней и в 55 дней — две абсолютно разные вещи. Они могут существовать одновременно, но никак не пересекаются между собой. Если вы пользуетесь ими обоими, обязательно отслеживайте даты, иначе просто запутаетесь.

- Если период в 120 дней начинается с даты списания денег на кредитный счет другого банка, то период в 55 дней начинается с даты получения выписки.

- Оба периода льготы возобновляемые. При желании можно будет в дальнейшем снова воспользоваться услугой «Перенос баланса» и получить льготу от Тинькофф на 120 дней. Подключение опции возможно не чаще раза в год.

- Подключение льготы не отменяет необходимости вносить ежемесячные платежи. Платеж составляет минимум 6-8% от суммы задолженности. Информацию о размере минимального платежа найдете в личном кабинете заемщика или получите СМС-сообщением от банка.

- Операции по счету кредитки доступны только в рамках установленного ею лимита.

- При несоблюдении льготного периода банк начисляет проценты за каждый день пользования кредитной картой.

Штрафные санкции

Единоразовый штраф накладывается на держателя кредитной карты при задержке очередного платежа. Рассчитывается он по такой схеме:

- первая просрочка — 590 руб.;

- вторая — 590 руб. + 1% от общего объема долга;

- третья — 590 руб. + 2%.

Помимо этого, должнику начисляются сверхлимитные проценты — 19% годовых.

Словом, задерживать платежи по кредитной карте Тинькофф Платинум (120 дней без процентов) крайне невыгодно. Лучше платить аккуратно и вовремя, в идеале — еще до окончания льготного периода.

Вопросы и ответы по карте

Как погасить долг по карте

Для возврата средств существует несколько вариантов. Например, погасить задолженность можно с пластиковой карты, внесением наличных у партнеров банка или оплатой по реквизитам без ограничений по сумме. Также доступен перевод через платежную систему КИВИ.

Размер минимального платежа составляет 8%. При возникновении просрочки начисляется штраф — 1% от суммы долга. При этом размер процентной ставки за каждый день просрочки 0,2%. Если у вас уже есть карта Тинькофф Платинум, условия использования очень простые, выполнить их не сложно для любого гражданина РФ.

Как закрыть карту?

Клиент должен сообщить банку о намерении закрыть карту за месяц или раньше. Сделать это можно через удаленные каналы связи (интернет, телефон) или по почте.

Перед подачей заявки необходимо погасить всю задолженность по кредитке. На протяжении месяца контролируйте, не списались ли со счета средства за ранее использованные услуги. При выявлении сразу оплачивайте. Карта с долгом не может быть закрыта.

Получите уведомление о расторжении договора, сохраните его во избежание разногласий в будущем.

Как активировать карту

В согласованное время по указанному в заявке адресу встретьте курьера. Он предложит ознакомиться с договором обслуживания и подписать его. Вы получите заказанную карточку.

Активацию можно сделать сразу, попросив курьера помочь. Самостоятельно клиенты активируют пластик через сайт банка и по его телефону. Следом приходит PIN.

Как получить бонусы Браво

При активации карты ее владелец автоматически становится участником бонусной программы. За каждую покупку ему будет возвращаться 1% ее стоимости баллами «Браво», а в рамках маркетинговых предложений банка – от 3 до 30%. Накопленные бонусы можно использовать, чтобы компенсировать покупку железнодорожных билетов или оплату счетов в кафе.

Как узнать дату и сумму платежа

Клиенту важно всегда знать дату и сумму платежа, чтобы избегать просрочек. Ежемесячно банк будет направлять по карте счет-выписку. В нем можно найти информацию о дате, сумме минимального платежа и полной сумме долга на расчетную дату. Обычно выписку отправляют на электронную почту и в ней можно всегда посмотреть нужную информацию. Если под руками нет счета-выписки, то узнать дату и сумма платежа можно в мобильном и онлайн-банке, а также по телефону контактного центра.

Сравнение Тинькофф Платинум с другими финансовыми продуктами банка

Тинькофф Платинум является самым популярным и самым выгодным вариантом для клиентов. Общее количество карточек – более двух десятков. В таблице сравнения приведены условия по самым популярным предложениям

| Название | Кредитный лимит | Процент за покупки | Стоимость обслуживания |

| Тинькофф Платинум | 300 000 руб | От 0% | 590 руб |

| All Airlines | 700 000 руб | От 15% | 1890 руб |

| Tinkoff Drive | 700 000 руб | От 15% | 990 руб |

| All Games | 700 000 руб | От 15% | 990 руб |

| S7-Tinkoff | 1 500 000 руб | От 15% | 1890 руб |

| WWF | 700 000 руб | От 15% | 990 руб |

| AliExpress | 700 000 руб | От 15% | 990 руб |

| EBay | 700 000 руб | От 15% | 990 руб |

| OneTwoTrip | 700 000 руб | От 15% | 1890 руб |

| WWF | 300 000 руб | От 15% | 590 руб |

| GooglePlay | 700 000 руб | От 15% | 990 руб |

Большинство карточных продуктов предназначено для покупок в определенных магазинах. С этим связаны основные бонусы и кэшбеки. Например, если вы будете делать покупки на сайте AliExpress, вы можете воспользоваться одноименной карточкой и получите бонусы (3% от цены купленного товара на АлиЭкспресс возвращаются в виде баллов).

В плане бонусов пластик Тинькофф Платинум практически не проигрывает другим продуктам. Вы гарантированно получаете возврат 1% от цены товара. А в некоторых случаях этот показатель может вырасти до 30%.

В каких случаях выбирать другую кредитку?

Естественно, Платинум Тинькофф «120 дней без процентов» подходит не всем.

Карта не подходит, если:

- кредитка нужна для повседневных трат, покупок (для них лучше подойдет «Хоум Кредит» или «Халва»);

- планируется снимать наличку в банкомате или переводить деньги на дебетовый счет (для этих целей разработан «100 дней без процентов» от Альфа-банка).

В остальных случаях, кредитная карта Тинькофф 120 дней без процентов будет оптимальным вариантом.

Что говорят люди: отзывы о карте Тинькофф «120 дней без %» в 2023 году

Совет-Банкира приведет вам 2 отзыва о карте и вы поймете: стоит ли брать карту или нет.

Итак, почему данному заемщику «выписали» такой большой процент за использование карты, ведь Тинькофф пишет о льготном периоде и бонусах, а в итоге выходит 39% или 157% ? — Давайте разбираться. Тинькофф обещает 120 дней льготного периода для рефинансирования другого кредита. Это не означает, что назначенный лимит средств(в данном примере это 11 000р) легко можно снять или обналичивать, при этом не заплатив процент банку. Данный мужчина собирался возвращать 11 000 рублей на протяжении 2-х лет, из-за чего набежал бы такой большой процент. А если бы он воспользовался своим лимитом и сразу же вернул его, то переплатил бы 3,25%. Еще один важный нюанс — нельзя снимать деньги наличными. А что насчет «если не поставить там галочки….. то каждый месяц будете доплачивать 590….» ? — Тут все просто. Да просто поставьте эти две галочки и откажитесь от дополнительных услуг, тогда не будете платить.

Приведим пример: Броситься с крыши дома фактически можно, но это как минимум искалечит вас, что приводит к итогу: бросаться с крыши дома нельзя! Аналогично и с кредитной картой Тинькофф: наличными можно снять, но это приведет к большим процентам, а значит, чтобы избежать процентов и сохранить льготный период, обналичивать деньги нельзя!

Теперь кратко рассмотрим отзыв девушки, которая сразу предупреждает, что картой нужно уметь пользоваться.

Подробный обзор и инструктаж вы найдете здесь: https://otzovik.com/review_3454893.html. Исходя из прочитанного нами обзора клиента , мы выделили несколько правил, которыми каждый уважающий себя человек будет пользоваться:

- Первое правило: деньги на карте — не ваши деньги. Кредитный лимит — это максимально возможная сумма на карте, а не доступные к использованию деньги.

- Убедитесь в отображении и доступности кредитного лимита, чтобы контролировать ситуацию

- Внимательно изучите условия договора и дополнительные услуги банка: годовое обслуживание, страхование, смс-оповещение и т. д.

Большинство пользователей интернета сходится во мнении, что кредитными картами Тинькофф выгодно пользоваться. С их оформлением не возникает никаких проблем, а рассмотрение заявки происходит весьма оперативно, что не может не радовать тех, кому деньги необходимы прямо сейчас. Получив деньги, можно позволить себе необходимую в хозяйстве вещь или еще что-то, что так нужно именно сейчас, но на это просто нет денег. При этом не забывайте, что некоторое время пластик можно использовать без процентов. А если у вас испорченный кредитный рейтинг и банки ни в какую не хотят давать вам кредит, то получение кредитной карты Тинькофф 120 дней для вас — просто находка.

Как обычно, итоги от Совет-Банкира: кредитной картой нужно уметь пользоваться, просчитывать все нюансы наперед. «120 дней без %» предназначена для рефинансирования кредита. Неправильное использование карты повлечет за собой высокий процент и излишние проблемы.

-

Кредитная карта Ренессанс Кредит

от 19.9%досрок: 3 года

от 19.9%досрок: 3 года -

Карта рассрочки Cовесть

от 0%до 300 000 Рсрок: 5 лет

от 0%до 300 000 Рсрок: 5 лет -

Карта рассрочки Халва Совкомбанк

от 0%до 350000срок: 10 лет

от 0%до 350000срок: 10 лет -

Карта рассрочки Свобода

от 0%досрок: 5 лет

от 0%досрок: 5 лет -

Кредитная карта Росбанк #МожноВСЕ Signature Visa

от 19%до 2 000 000 Рсрок: 3 года

от 19%до 2 000 000 Рсрок: 3 года -

Кредитная карта Росбанк #МожноВСЁ

от 25.9%до 1 000 000 Рсрок: 3 года

от 25.9%до 1 000 000 Рсрок: 3 года -

Кредитная карта МТС Деньги Weekend для зарплатных клиентов

от 19.9%досрок: 3 года

от 19.9%досрок: 3 года -

Кредитная карта МТС Деньги Weekend

от 24,9%досрок: 3 года

-

Кредитная карта МТС CASHBACK

от 11,9%до 500000срок: 3 года

от 11,9%до 500000срок: 3 года -

Кредитная карта МТС Зеро

от 0%до 150000срок: 3 года

от 0%до 150000срок: 3 года -

Кредитная карта Тинькофф All Airlines

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф ALL Airlines Black Edition

от 12%досрок: 3 года

от 12%досрок: 3 года -

Кредитная карта Тинькофф Drive

от От 15%досрок: 3 года

от От 15%досрок: 3 года -

Кредитная карта Тинькофф All Games

от от 15%досрок: 3 года

от от 15%досрок: 3 года -

Кредитная карта Тинькофф S7 Airlines

от от 12%досрок: 3 года

от от 12%досрок: 3 года -

Кредитная карта Тинькофф Яндекс Плюс

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Avon

от 12%до 300 000 Рсрок: 3 года

от 12%до 300 000 Рсрок: 3 года -

Кредитная карта Тинькофф LETOCARD

от 29.9%досрок: 3 года

от 29.9%досрок: 3 года -

Кредитная карта Тинькофф AvroraCard

от 29,9%досрок: 3 года

от 29,9%досрок: 3 года -

Кредитная карта Тинькофф PLANETACARD

от 29.9%досрок: 3 года

от 29.9%досрок: 3 года -

Кредитная карта Тинькофф AURACARD

от 29.9%досрок: 3 года

от 29.9%досрок: 3 года -

Кредитная карта Тинькофф VegasCard

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Магнит

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Lamoda

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Рандеву

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Google Play

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф OneTwoTrip

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Нашествие

от 12%досрок: 3 года

от 12%досрок: 3 года -

Кредитная карта Тинькофф eBay

от 15%досрок: 3 года

от 15%досрок: 3 года -

Кредитная карта Тинькофф Алиэкспресс

от 15%до 700 000 Рсрок: 3 года

от 15%до 700 000 Рсрок: 3 года

Выгодные кредитные предложения:

-

Потребительский кредит с поручителем в Сбербанке -

Кредит под поручительство физических лиц в 2023 году -

Кредит наличными без залога и поручителей в 2023 году -

Автокредит под залог ПТС с плохой кредитной историей -

Где взять кредит под залог автомобиля или ПТС в 2023 году -

Где взять кредит под залог недвижимости: квартиры, дома и участка в 2023 году -

Кредит на бизнес с нуля в Сбербанке условия в 2023 году -

Кредит для бизнеса без залога и поручителей в 2023 году -

Как взять кредит на бизнес с нуля | ТОП15 банков — на развитие бизнеса -

Кредит пенсионерам до 75 лет без поручителей в Сбербанке в 2023 году -

Кредит пенсионерам до 75 лет без поручителей в Почта Банке -

Кредит для пенсионеров в Совкомбанке в 2023 году -

Автокредит с господдержкой 2021: список автомобилей и условия -

Автокредит без первоначального взноса на новый автомобиль -

Кредит на автомобиль в Сбербанке условия 2023 года

Добавить комментарий